Sky_07

Sky_07's Achievements

Пролетал Мимо (1/9)

2

Репутація

-

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

так вже є такі рішення судів -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

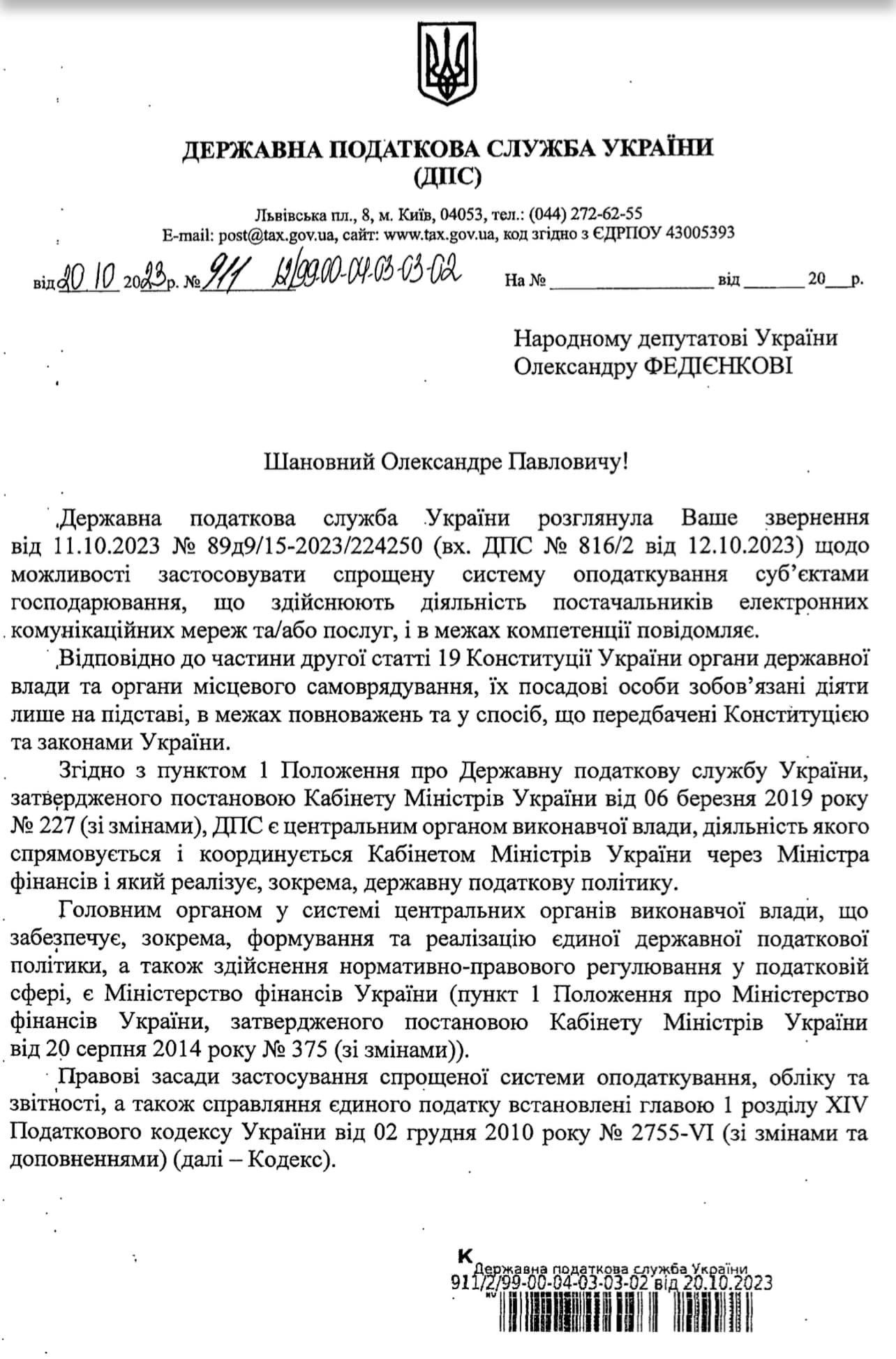

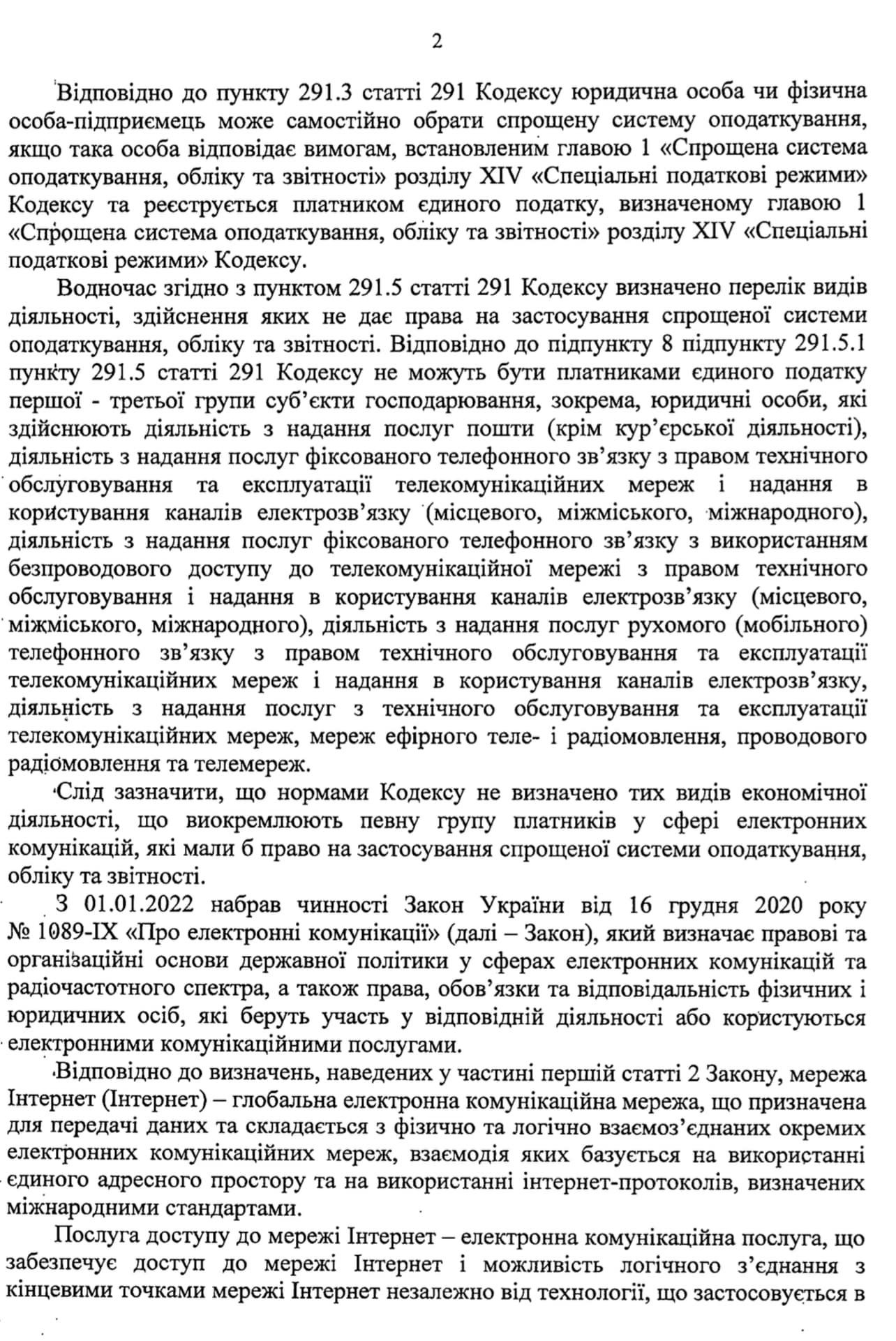

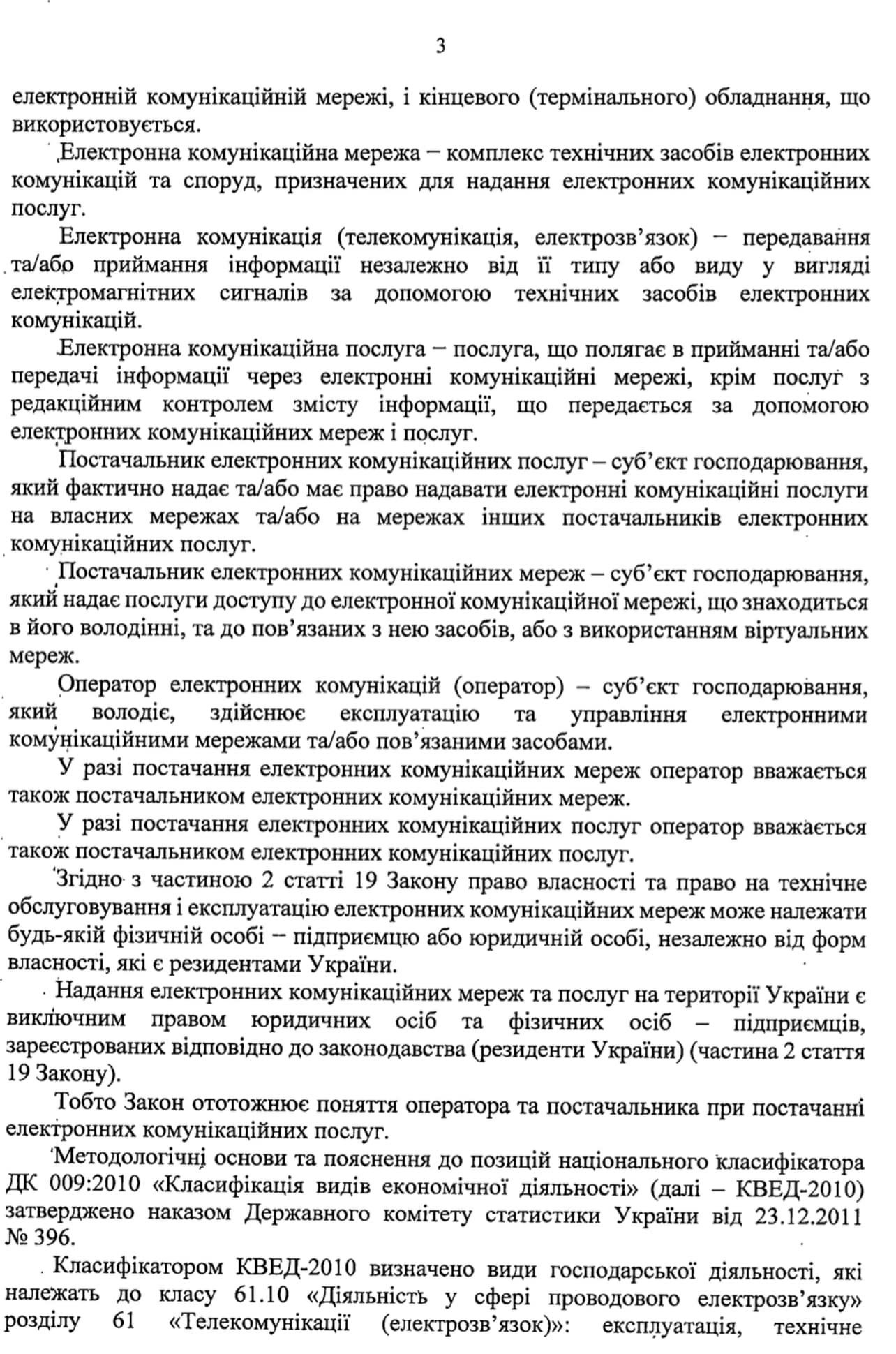

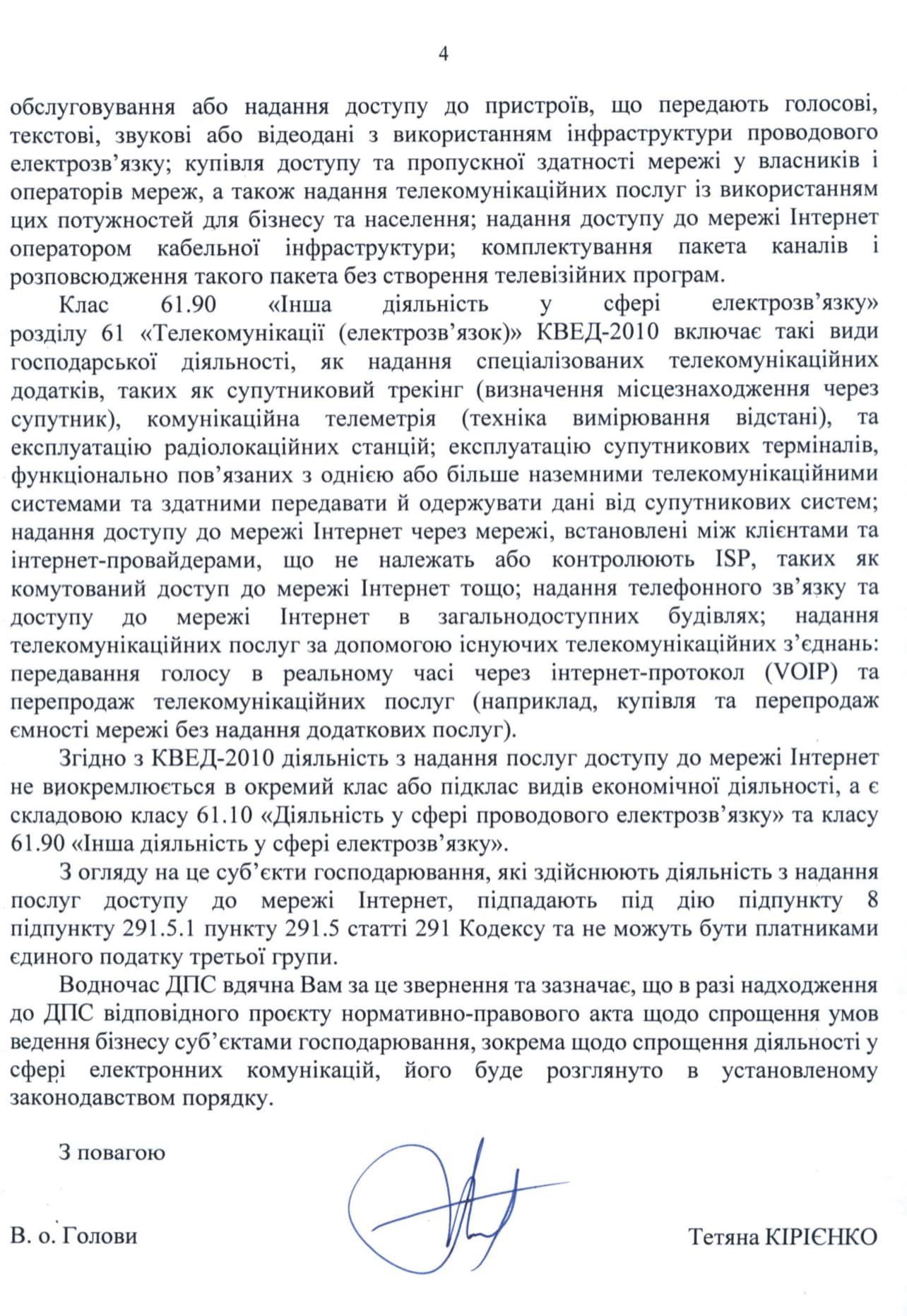

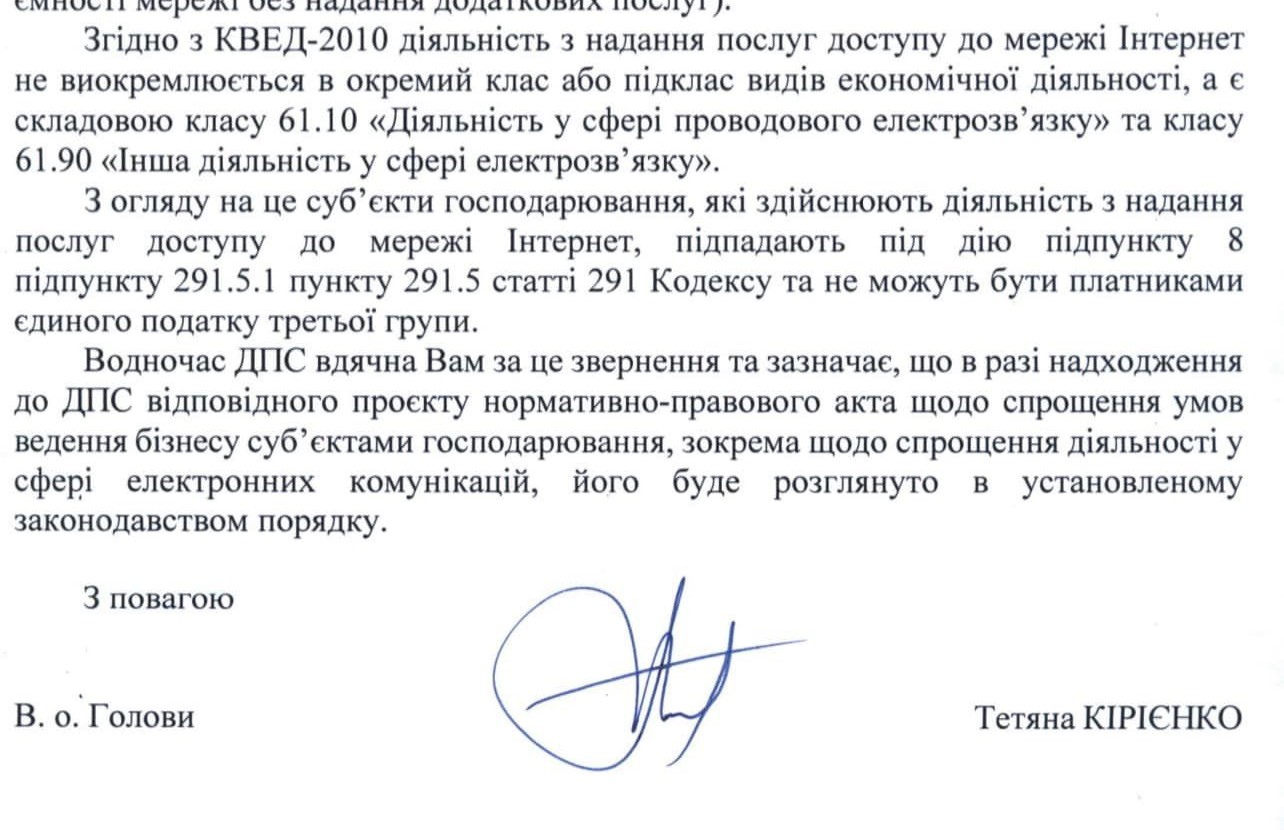

https://tax.gov.ua/nove-pro-podatki--novini-/724974.html До уваги платників єдиного податку третьої групи – юридичних та фізичних осіб першої-третьої груп! Пресслужба Державної податкової служби України, опубліковано 06 листопада 2023 о 14:22 Звертаємо увагу на необхідність дотримання умов перебування на спрощеній системі оподаткування! Основні вимоги для можливості обрання та переходу юридичними та фізичними особами – підприємцями на сплату єдиного податку встановлено у статті 298 Податкового кодексу України (далі – Кодекс). Для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу за місцем податкової адреси заяву. У заяві повинні зазначатися всі обов’язкові відомості, зокрема обрані суб'єктом господарювання види господарської діяльності згідно з КВЕД ДК 009:2010. У разі подання заяви без зазначення будь-яких з обов’язкових відомостей платник має можливість повторно її подати із заповненням всіх обов’язкових відомостей. Акцентуємо, що Кодексом встановлено заборону на здійснення окремих видів діяльності, що не дають права платникам перебувати на спрощеній системі оподаткування. Відповідні заборонені види діяльності визначені підпунктом 291.5.1 пункту 291.5 статті 291 Кодексу. Методологічні основи та пояснення до позицій національного класифікатора ДК 009:2010 «Класифікації видів економічної діяльності» (далі – КВЕД ДК 009:2010) затверджено наказом Державного комітету статистики України від 23.12.2011 № 396 (далі – Наказ № 396). Враховуючи пояснення, наведені у Наказі № 396, підставою для прийняття контролюючим органом рішення щодо відмови у реєстрації платника єдиного податку є наявність та здійснення суб'єктом господарювання наступних кодів видів діяльності (згідно з КВЕД ДК 009:2010): 05.10, 05.20, 06.10, 06.20, 07.10, 07.21, 07.29, 08.11 (у частині добування декоративного та будівельного каменю та глинистого сланцю), 08.12 (у частині добування гравію, глин і каоліну), 08.91, 08.92, 08.93, 08.99, 11.01, 11.02, 11.03, 11.04, 11.05, 12.00, 19.20, 24.41, 29.10, 29.20, 32.12 (у частині виробництва обробленого дорогоцінного та напівдорогоцінного каміння), 35.11, 35.14, 35.21, 35.23, 45.11, 45.19 (у частині оптової та роздрібної торгівлі новими автотранспортними засобами та вантажними автомобілями, причепами та напівпричепами), 46.12, 46.17 (у частині діяльності посередників у торгівлі тютюновими виробами), 46.21 (у частині оптової торгівлі необробленим тютюном), 46.34 (у частині торгівлі алкогольними напоями), 46.35, 46.39 (у частині неспеціалізованої оптової торгівлі алкогольними напоями та тютюновими виробами), 46.71, 46.72, 46.76 (у частині оптової торгівлі дорогоцінним камінням), 47.11 (у частині роздрібної торгівлі в неспеціалізованих магазинах алкогольними напоями та тютюновими виробами), 47.25 (у частині роздрібної торгівлі алкогольними напоями), 47.26 (у частині роздрібної торгівлі тютюновими виробами), 47.30, 47.79 (у частині роздрібної торгівлі антикваріатом та діяльність аукціонних будинків), 47.81 (у частині роздрібної торгівлі з лотків і на ринках алкогольними напоями та тютюновими виробами), 47.91 (у частині діяльності з роздрібної торгівлі Інтернет-аукціонів виробами мистецтва, предметами колекціонування або антикваріату), 53.10, 53.20 (у частині поштової діяльності), 61.10, 61.20, 61.30, 64.11, 64.19, 64.20, 64.30, 64.91, 64.92, 64.99, 65.11, 65.12, 65.20, 65.30, 66.11, 66.12 66.19, 66.22 (у частині діяльності страхових брокерів), 66.29, 66.30, 90.01, 90.02, 90.04, 92.00, 93.21 (у частині діяльності з організації, проведення гастрольних заходів). Водночас повідомляємо, що платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених Кодексом, у разі здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування, – з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності. Також реєстрація платником єдиного податку може бути анульована шляхом виключення з реєстру платників єдиного податку за рішенням контролюючого органу. При цьому наголошуємо, що виключення платника єдиного податку з Реєстру платників єдиного податку відбувається у разі здійснення таким суб’єктом господарювання заборонених видів господарської діяльності. Отже, суб’єкт господарювання має право зареєструвати види діяльності (згідно з КВЕД ДК 009:2010), які містять одночасно часткову заборону на певний вид діяльності, при цьому такі платники повинні дотримуватися вимог, визначених підпунктом 291.5.1 пункту 291.5 статті 291 Кодексу. Таким чином, якщо у платника податків є зареєстровані коди діяльності, які містять одночасно і дозволені і заборонені види діяльності, але фактично заборонені види діяльності платник податків не здійснює, така юридична або фізична особа може бути зареєстрована платником єдиного податку та перебувати на спрощеній системі оподаткування. Слід звернути увагу, що згідно з пунктом 36.5 статті 35 Кодексу відповідальність за невиконання або неналежне виконання податкового обов’язку несе платник податків. У разі недотримання встановлених Кодексом вимог: до доходу юридичної особи, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування, встановлюється розмір ставки єдиного податку у подвійному розмірі (пункт 293.5 статті 293 Кодексу); до доходу фізичної особи – підприємця, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування, встановлюються ставка єдиного податку у розмірі 15 відсотків (пункт 293.4 статті 293 Кодексу). -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Зараз дає можливість, а з січня може і не давати Які послуги по 61.10 ви надаєте? -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Ну так Железняк - це ж дружбан Гетьманцева, вони вже давно мріють позбавитися фопів -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Судячи з відповіді податкова збирається забороняти сг, які надають доступ до мережі інтернет за 61.10 та 61.90, перебувати на єп -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Як вам таке?

-

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

ПКУ не змінився але змінилася термінологія в профільному законі, яку в цьому роз'ясненні застосовують -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Це застаріле і не відповідає термінології ЗУ "Про електронні комунікації", де визначення "провайдер" взагалі відсутнє -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Все вірно, не можуть перебувати на ЄП тільки суб'єкти господарювання, які здійснюють діяльність з надання послуг з технічного обслуговування та експлуатації телекомунікаційних мереж -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Трохи не так, Закон України “Про електронні комунікації” (далі - Закон) визначає правові та організаційні основи державної політики у сферах електронних комунікацій та радіочастотного спектра, а також права, обов’язки та відповідальність фізичних і юридичних осіб, які беруть участь у відповідній діяльності або користуються електронними комунікаційними послугами. Відповідно до пункту 1 статті 16 Закону господарська діяльність у сфері електронних комунікацій здійснюється на засадах загальної авторизації, крім передбачених цим Законом випадків користування радіочастотним спектром та ресурсами нумерації. Згідно пункту 2 статті 16 Закону Суб’єкти господарювання, які мають намір здійснювати господарську діяльність як постачальники електронних комунікаційних мереж та/або послуг, повинні протягом місяця від початку такої діяльності надіслати до регуляторного органу повідомлення про початок здійснення діяльності у сфері електронних комунікацій (далі — повідомлення). Повідомлення та внесення в Реєстр, якщо звичайно не здійснюється діяльність у сфері радіочастотного спектру та ресурсів нумерації -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Він не володіє ситуацією і не орієнтується в законодавстві -

Sky_07 змінив свою фотографію

-

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Що ти бігаєш "вакруг да около", не спроможний відповісти на просте питання?)) -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

У вас ПП на єп з 61.10? -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

Податковий кодекс України 291.5. Не можуть бути платниками єдиного податку першої - третьої груп: 291.5.1. суб'єкти господарювання (юридичні особи та фізичні особи - підприємці), які здійснюють: 8) діяльність з надання послуг пошти (крім кур’єрської діяльності), діяльність з надання послуг фіксованого телефонного зв’язку з правом технічного обслуговування та експлуатації телекомунікаційних мереж і надання в користування каналів електрозв’язку (місцевого, міжміського, міжнародного), діяльність з надання послуг фіксованого телефонного зв’язку з використанням безпроводового доступу до телекомунікаційної мережі з правом технічного обслуговування і надання в користування каналів електрозв’язку (місцевого, міжміського, міжнародного), діяльність з надання послуг рухомого (мобільного) телефонного зв’язку з правом технічного обслуговування та експлуатації телекомунікаційних мереж і надання в користування каналів електрозв’язку, діяльність з надання послуг з технічного обслуговування та експлуатації телекомунікаційних мереж, мереж ефірного теле- і радіомовлення, проводового радіомовлення та телемереж; Де тут заборона? -

Теперь точно нельзя заниматься связью на едином налоге

тема ответил в omp пользователя Sky_07 в Легалізація

У тебе консультації такі ж самі як і правопис? ?